Cadastro de inadimplentes reforça segurança no sistema financeiro: entenda direitos, limites e boas práticas

Entenda como o cadastro de inadimplentes contribui para a segurança do sistema financeiro sem violar direitos. Veja limites legais, prazos e como regularizar.

O cadastro de inadimplentes cumpre papel central na concessão responsável de crédito no Brasil. Ele orienta bancos, financeiras e o comércio sobre riscos de não pagamento. Além disso, ajuda a reduzir fraudes e a melhorar a precificação de juros. Contudo, o cadastro de inadimplentes precisa respeitar regras claras. O consumidor tem direitos, prazos e garantias previstos em lei. Este guia explica como o mecanismo aumenta a segurança do sistema financeiro sem violar a privacidade das pessoas.

Em termos práticos, o cadastro de inadimplentes registra informações sobre dívidas vencidas e não pagas. Dessa forma, as instituições avaliam o risco antes de conceder parcelas, limites e financiamentos. Por outro lado, a lei exige transparência, atualização e possibilidade de correção de dados. Assim, você entende o equilíbrio entre proteção ao crédito e proteção ao consumidor.

Conteúdo informativo. Ele não substitui consulta a um advogado. Para análise do seu caso, fale com um profissional de confiança.

Se deseja aprofundar a leitura em temas correlatos, veja nossa atuação em Direito Cível e acompanhe as publicações no Blog Jurídico do escritório. Você também pode conferir nossas análises de jurisprudência atualizadas e este estudo prático sobre financiamento: entenda a devolução do sinal quando há negativa de crédito.

O que é cadastro de inadimplentes e por que existe?

O cadastro de inadimplentes é um banco de dados que reúne registros de dívidas vencidas e não quitadas. Plataformas como SPC, Serasa e Boa Vista reúnem essas informações. Em seguida, elas repassam dados a quem consulta crédito, dentro dos limites legais. A finalidade é reduzir riscos e incentivar pagamentos em dia.

Além disso, o cadastro de inadimplentes diminui a assimetria de informação. O credor conhece o histórico do proponente. Assim, ele calcula juros e limites com mais precisão. Por fim, a ferramenta preserva a saúde do sistema de crédito. O mercado precifica melhor o risco e evita a “bola de neve” do superendividamento estrutural.

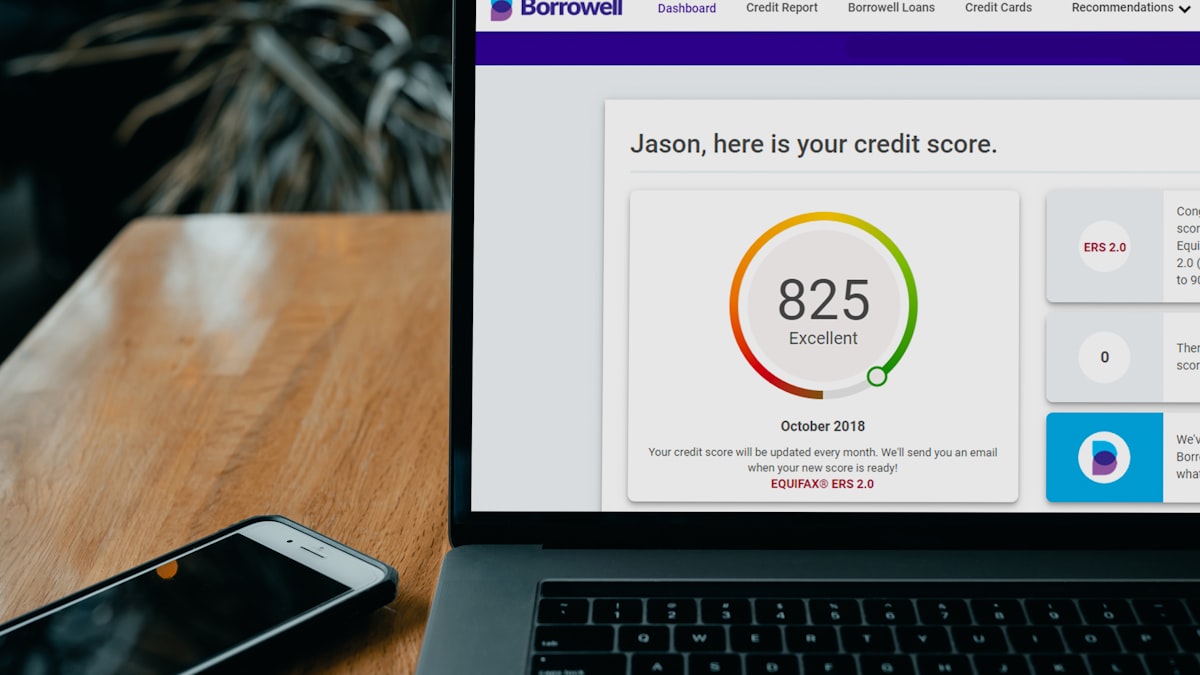

Visualizar o comportamento de pagamento reduz assimetrias e melhora a decisão de crédito

Diferença entre cadastro negativo e Cadastro Positivo

Nem todo registro de crédito é negativo. O cadastro de inadimplentes guarda informações de débitos não pagos. Já o Cadastro Positivo concentra histórico de pagamentos realizados. Portanto, o positivo busca premiar quem honra compromissos. Ele melhora a pontuação de crédito, mesmo com poucas operações em nome do consumidor.

Contudo, ambos coexistem. Além disso, o uso responsável deve ponderar contexto, renda e capacidade de pagamento. Assim, o foco não é punir. O objetivo é refletir comportamento financeiro real. Dessa forma, crédito flui para quem tem condições de assumir parcelas saudáveis.

Como o cadastro de inadimplentes reforça a segurança do sistema financeiro

O cadastro de inadimplentes é um pilar de segurança financeira. Ele protege a cadeia de crédito e a poupança popular. Confira os principais efeitos positivos:

Redução de fraudes: cruzamentos impedem golpes com identidades falsas.

Precificação adequada: juros e limites refletem risco real de inadimplência.

Crédito responsável: decisões evitam concessão além da capacidade de pagamento.

Estabilidade sistêmica: menos calotes significam menos perdas generalizadas.

Inclusão sustentável: quem paga em dia fortalece seu histórico e acesso futuro.

Além disso, o cadastro de inadimplentes apoia a supervisão regulatória. O Banco Central monitora tendências e riscos agregados do mercado. Assim, o regulador atua preventivamente para proteger consumidores e a economia.

Conferir e ajustar seus dados reduz impactos indevidos na concessão de crédito

Base legal: CDC, LGPD e responsabilidade dos bureaus

No Brasil, o cadastro de inadimplentes deve obedecer ao Código de Defesa do Consumidor (CDC) e à Lei Geral de Proteção de Dados (LGPD). Essas normas impõem transparência, qualidade da informação e respeito aos direitos do titular dos dados.

CDC, art. 43, § 1º: “Os cadastros e dados de consumidores devem ser objetivos, claros, verdadeiros e em linguagem de fácil compreensão, não podendo conter informações negativas referentes a período superior a cinco anos.”

Você pode consultar o texto do CDC no site oficial do Planalto: Lei 8.078/1990.

Além disso, a LGPD assegura direitos básicos sobre dados pessoais. Entre eles, acesso, correção e informação sobre compartilhamentos.

LGPD, art. 18: o titular tem direito à “confirmação da existência de tratamento, acesso e correção de dados”.

O texto integral da LGPD está disponível no Planalto: Lei 13.709/2018.

Os bureaus de crédito e os fornecedores respondem pela qualidade do dado. Portanto, eles devem adotar medidas para garantir exatidão e atualização. No entanto, o consumidor também pode contestar e exigir ajustes. Assim, o equilíbrio legal se mantém.

Limites e deveres: transparência, atualização e prazo de guarda

O cadastro de inadimplentes não é um “rótulo eterno”. A legislação limita a manutenção de registros negativos. Além disso, exige linguagem clara e objetiva. Dessa forma, o consumidor compreende o que consta e como corrigir.

Objetividade e veracidade: proíbem dados vagos ou sem lastro documental.

Atualização: pagamento, acordo ou prescrição pedem ajuste do cadastro.

Prazo máximo: a lei veda informação negativa por período superior a cinco anos.

Notificação: a inclusão deve ser previamente comunicada ao consumidor.

Contudo, a melhor prática vai além do mínimo legal. Empresas devem registrar datas, valores, origem da dívida e comprovantes de notificação. Assim, evitam litígios e danos reputacionais.

Direitos do consumidor no cadastro de inadimplentes

Quem aparece no cadastro de inadimplentes não perde seus direitos. Pelo contrário, a lei garante ferramentas para equilibrar a relação. Veja os principais direitos do consumidor:

Notificação prévia: a inclusão no cadastro deve ser comunicada por escrito.

Acesso gratuito: o consumidor pode consultar o que consta em seu nome.

Correção e exclusão: dados errados ou desatualizados devem sair do sistema.

Regularização após pagamento: a baixa do registro deve ocorrer em prazo razoável.

Informação clara: linguagem simples e dados objetivos sobre a origem da dívida.

Além disso, você pode usar serviços oficiais para acompanhar dados de crédito. O Banco Central oferece o Registrato. Ele centraliza consultas sobre operações, chaves Pix e dívidas em instituições financeiras. Acesse: Registrato – Banco Central.

Processos robustos de conformidade reduzem erros e previnem demandas judiciais desnecessárias

Passo a passo para regularizar a situação

Confirme o registro: acesse o bureau e verifique a dívida informada.

Cheque documentos: confirme contrato, fatura, data de vencimento e valor cobrado.

Negocie com o credor: proponha pagamento, desconto ou parcelamento viável.

Guarde recibos: arquive comprovantes e protocolos de atendimento.

Peça a baixa: após o pagamento, solicite a exclusão do registro negativo.

Monitore: acompanhe para conferir se a atualização ocorreu.

Em caso de erro ou cobrança inexistente, formalize contestação por escrito. Além disso, registre reclamação nos canais oficiais do fornecedor e do bureau. Se necessário, procure orientação jurídica especializada.

Boas práticas de empresas e instituições financeiras

Instituições sérias tratam o cadastro de inadimplentes com governança. Elas reduzem riscos legais e fortalecem a confiança do mercado. Confira práticas recomendáveis:

Base legal clara: classifique o fundamento para tratar dados e registrar inadimplência.

Notificação registrada: guarde provas de envio em linguagem acessível.

Política de prazos: implemente rotinas para baixa e correção tempestiva.

Canal efetivo: crie atendimento para tratar divergências com agilidade.

Revisões periódicas: audite bases e elimine dados imprecisos.

Treinamento contínuo: capacite equipes de crédito, cobrança e privacidade.

Dessa forma, a empresa cumpre o CDC e a LGPD. Além disso, promove crédito responsável e reduz litígios. Em resumo, eficiência jurídica também melhora resultado financeiro.

Impactos econômicos e sociais do cadastro de inadimplentes

O cadastro de inadimplentes impacta juros, concessões e acesso a bens. Com dados melhores, o mercado reduz incertezas e precifica riscos com justiça. Portanto, bons pagadores não subsidiam maus pagadores de forma exagerada. Isso torna o crédito mais eficiente e previsível.

No entanto, registros imprecisos podem excluir consumidores do sistema. Assim, o cuidado com a qualidade da informação evita injustiças. Além disso, educação financeira e renegociação ajudam a reverter quadros críticos. Por fim, políticas públicas e autorregulação complementam o esforço do setor privado.

Como prevenir e tratar negativação indevida

Negativação indevida ocorre quando o nome aparece no cadastro de inadimplentes sem base legítima. Pode haver homonímia, fraude, cobrança prescrita ou dívida paga. Nesses casos, reúna provas do equívoco e busque a correção rápida.

Documente tudo: guarde prints, protocolos, contratos e boletos.

Comunique por escrito: envie notificação ao credor e ao bureau.

Peça prioridade: destaque urgência em razão do impacto no crédito.

Registre reclamações: use canais de atendimento e ouvidoria.

Busque apoio jurídico: avalie medidas para reparação de eventuais danos.

Além disso, adote monitoração periódica do seu histórico. Assim, você reduz surpresas e age antes de solicitar um financiamento. Em casos complexos, nossa equipe pode orientar estratégias e provas adequadas.

Perguntas frequentes sobre cadastro de inadimplentes

Quanto tempo um registro negativo pode permanecer?

O cadastro de inadimplentes não pode manter registro negativo além do prazo máximo previsto no CDC. Além disso, a informação deve ser objetiva, clara e verdadeira. Se o dado estiver vencido, exija a exclusão.

Posso ser incluído sem aviso?

Não. A inclusão no cadastro de inadimplentes deve ser comunicada previamente ao consumidor. Essa notificação permite contestar erros e evitar prejuízos desnecessários. Guarde o comprovante de aviso recebido.

Quitando a dívida, meu nome sai automaticamente?

Após a quitação, você pode solicitar a baixa do registro negativo em prazo razoável. Além disso, acompanhe o andamento para confirmar a atualização. Caso persista, formalize reclamação e busque apoio jurídico.

Como consultar meu histórico de crédito?

Você pode consultar diretamente os bureaus. Além disso, use o Registrato do Banco Central para ver informações de operações financeiras. O serviço está em bcb.gov.br.

Dados incorretos no cadastro geram indenização?

Dados incorretos podem causar prejuízos. Contudo, a indenização depende da prova do ilícito e do dano. Cada caso pede análise técnica. Portanto, reúna evidências e consulte um advogado de confiança.

O que a LGPD muda no dia a dia dos cadastros?

A LGPD reforça direitos de acesso, correção e informação sobre compartilhamentos. Além disso, exige segurança e base legal clara para o tratamento. Assim, controles internos melhoram e reduzem riscos de incidentes.

Conclusão e próximos passos

O cadastro de inadimplentes é ferramenta legítima de segurança financeira. Ele reduz fraudes, organiza o mercado e premia o bom pagador. Contudo, o mecanismo precisa respeitar direitos, prazos e transparência. Dessa forma, o equilíbrio entre crédito e proteção ao consumidor se mantém.

Se você enfrenta um registro questionável, atue com método. Confirme dados, negocie e peça a baixa. Em casos de negativação indevida, avalie medidas cabíveis. Nossa equipe pode analisar documentos, elaborar notificações e conduzir a estratégia jurídica completa.

Fale com o Pimentel França Advocacia, na Barra da Tijuca, Rio de Janeiro. Conheça nossa Advocacia Cível e nossos artigos do Blog Jurídico. Conte conosco para proteger seus direitos e fortalecer sua vida financeira.

Sobre o autor

Pimentel França Advogados

Advogado especialista do escritório Pimentel França Advogados Associados. Atuação em Direito Penal, Cível e Trabalhista no Rio de Janeiro.

Precisa de orientação jurídica?

A Pimentel França Advogados atende em toda a Zona Oeste do Rio de Janeiro. Fale agora com nossa equipe e receba uma análise do seu caso.

Leia também

Direito Cível

Direito CívelNegativa crédito obriga devolução do sinal a comprador de imóvel: entenda seus direitos

Saiba por que a negativa de financiamento pode obrigar a devolução do sinal na compra de imóvel, quando há retenção legítima e como agir para reaver valores.

Direito Cível

Direito CívelSTF decidiu mais vezes pela Justiça comum em casos de pejotização: o que isso significa na prática

Entenda por que o STF decidiu mais vezes pela competência da Justiça comum em controvérsias de pejotização e saiba como montar sua estratégia processual no Direito Cível.

Direito Cível

Direito CívelFunção punitivapedagógica como pedra angular do dano moral coletivo: análise do REsp 2.223.012/SP

Entenda por que a função punitivapedagógica como critério de dosimetria é central no dano moral coletivo e veja os reflexos práticos do debate em torno do REsp 2.223.012/SP.